Trésorerie agricole : anticiper les flux et éviter les découverts

Par L'équipe iPlantia — 25 avril 2026 trésoreriegestion financièreflux de trésorerieagriculturegestion exploitation

En agriculture, la trésorerie est structurellement tendue : les charges s’accumulent de septembre à mai, les recettes tombent en juillet. Entre les deux, l’exploitant avance plusieurs dizaines — parfois centaines — de milliers d’euros. Sans visibilité sur les entrées et sorties à venir, cette période devient un angle mort financier qui peut se transformer en découvert non anticipé et en frais bancaires évitables.

Pourquoi la trésorerie agricole est un cas particulier

Une trésorerie de PME classique repose sur des flux relativement réguliers : des factures mensuelles, des paiements à 30 ou 60 jours. En agriculture, les flux sont saisonniers et concentrés :

- Sorties massives en automne (semences, engrais commandés à crédit, fuel) et en mars-avril (second apport d’azote, traitements fongicides sur céréales)

- Entrées concentrées en juillet-août (vente des céréales d’hiver) et en octobre-novembre (acomptes PAC, vente d’oléagineux)

- Charges fixes mensuelles : remboursements d’emprunts, loyers de fermage, cotisations MSA, carburant courant

Ce décalage crée mécaniquement un point bas de trésorerie en mai-juin, avant les récoltes. Si ce point bas n’est pas anticipé, l’exploitant se retrouve à négocier dans l’urgence une facilité de caisse — avec un banquier qui n’aime pas les surprises.

Exemple de calendrier de trésorerie céréalier (280 ha)

Pour illustrer concrètement, voici un ordre de grandeur des flux sur une exploitation céréalière type :

| Période | Principales sorties | Principales entrées | Solde indicatif |

|---|---|---|---|

| Sept.–Oct. | Semences blé/colza (40 k€), fuel labour | Acompte PAC (50 k€) | Équilibré |

| Nov.–Déc. | Engrais de fond (30 k€), emprunts | — | En baisse |

| Janv.–Fév. | Cotisations MSA, fermages | — | Point bas 1 |

| Mars–Avril | Azote 2e apport (25 k€), phyto printemps (30 k€) | — | Point bas 2 |

| Mai–Juin | Récolte prestataire, stockage | — | Creux maximal |

| Juill.–Août | — | Vente céréales (250 k€+) | Reconstitution |

| Sept. | Préparation campagne suivante | Solde PAC | Nouveau cycle |

Ce tableau simplifié montre que l’exploitation peut se retrouver avec un cumul de sorties de 150 à 200 k€ avant que le premier centime de récolte rentre. Pour un exploitant de 280 ha avec un revenu correct, cela reste gérable — mais à condition d’avoir anticipé le besoin en ligne de crédit de campagne dès janvier.

Le suivi de trésorerie en pratique

Suivre sa trésorerie ne signifie pas attendre le relevé bancaire du 31 du mois. Cela signifie savoir, à tout moment :

- Ce qui est en banque aujourd’hui (solde réel)

- Ce qui va sortir dans les 30, 60, 90 jours (charges planifiées et factures à payer)

- Ce qui va rentrer (ventes prévues, acomptes PAC, paiements en attente)

- Le solde prévisionnel à chaque horizon temporel

Cette vision prospective est ce qui permet de décider : vendre du blé maintenant ou attendre un meilleur prix, différer un achat de matériel ou rembourser par anticipation un crédit de campagne.

Ce que fait iPlantia pour vous

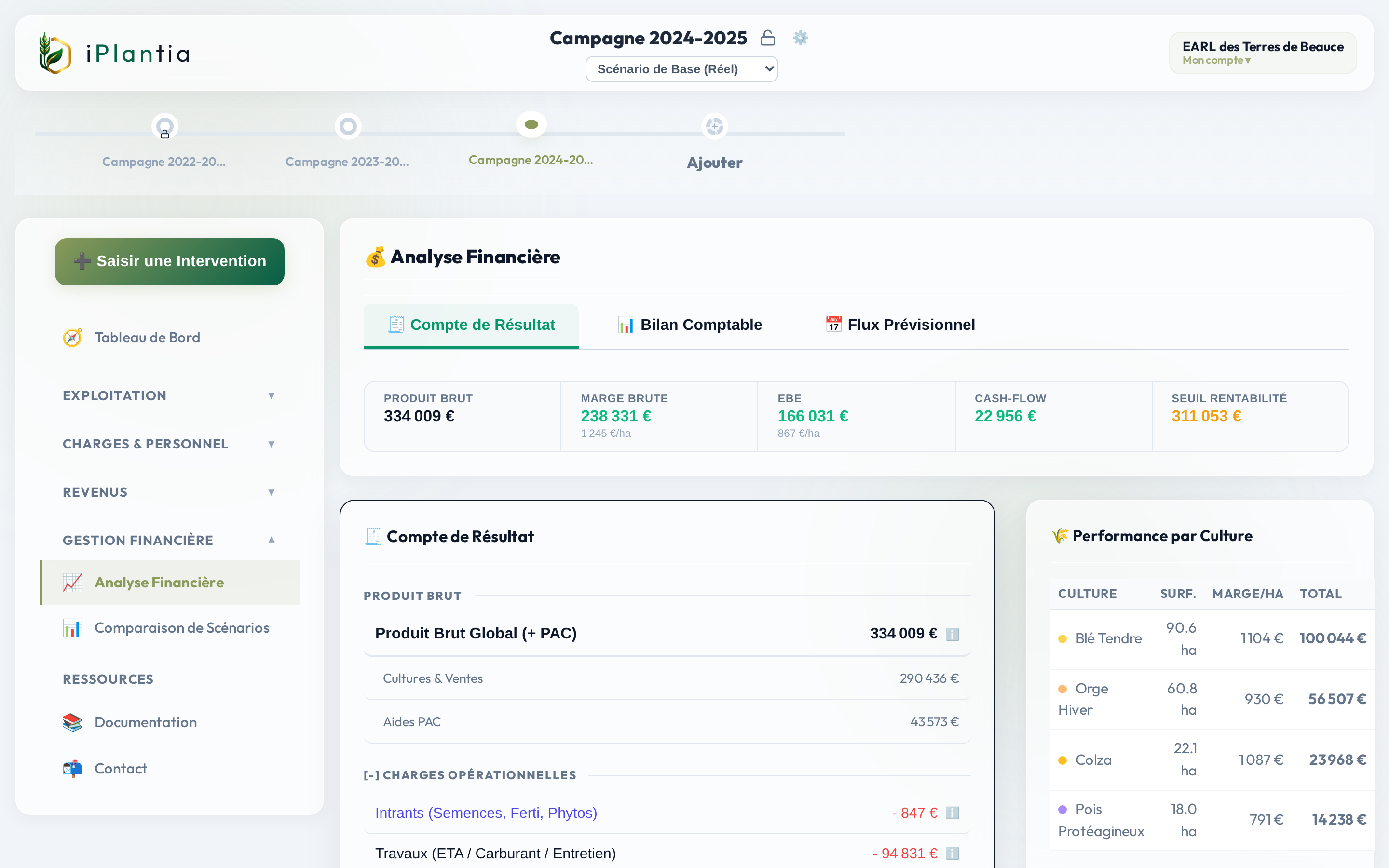

Saisie des écritures au fil de l’eau — chaque dépense (facture fournisseur, charge sociale, loyer) et chaque recette (vente de récolte, acompte PAC) est saisie avec sa date et son montant. Pas de comptabilité analytique compliquée : un extrait de compte enrichi, directement utile à la décision.

Prévisions sur 12 mois — vous planifiez vos entrées et sorties prévisibles : remboursements d’emprunts (montants et dates fixes), charges saisonnières récurrentes, ventes projetées sur la base de vos stocks et contrats. iPlantia trace la courbe de trésorerie prévisionnelle et met en évidence les mois à risque.

Liaison avec les charges de culture — les achats de semences, d’engrais et de phyto saisis dans le cahier de campagne remontent automatiquement dans la trésorerie. Vous n’avez pas à ressaisir ce que vous avez déjà enregistré ailleurs dans l’outil.

Export pour votre conseiller ou votre banquier — vous pouvez partager votre tableau de trésorerie prévisionnelle avec votre conseiller de gestion ou votre conseiller bancaire. Présenter un prévisionnel chiffré plutôt que de demander une facilité sans chiffres change fondamentalement la qualité de la discussion.

Anticiper le point bas de mai-juin

Le point bas de trésorerie se prépare en janvier-février, pas en mai quand il est trop tard. Les leviers à activer en amont :

Négocier les délais de paiement fournisseurs — la plupart des coopératives et négoces accordent des délais de paiement sur les engrais et semences. Étalez les sorties plutôt que de tout payer comptant en mars. Un délai de paiement à 90 jours sur les engrais du printemps peut décaler 25 à 30 k€ de sorties vers juillet, quand les recettes de récolte arrivent.

Vendre à terme une partie des céréales — une vente anticipée à terme fixe une recette et sécurise la trésorerie avant la récolte. Même à un prix légèrement inférieur au spot espéré, la visibilité vaut son coût. Les organismes collecteurs proposent généralement des contrats à prix fixe ou à prix moyen sur plusieurs mois.

Ouvrir une ligne de crédit de campagne préventive — demandez à votre banque en janvier ce qu’elle peut vous accorder en cas de besoin. Une ligne de crédit de campagne négociée à froid, sur des chiffres prévisionnels solides, coûte bien moins cher qu’une facilité de caisse négociée dans l’urgence fin mai. À titre indicatif, une facilité de caisse d’urgence pratique des taux de 7 à 10 % annuels en 2025-2026, soit 175 à 250 € d’intérêts pour 30 000 € empruntés pendant deux mois — sans compter les frais de mise en place. Un crédit de campagne préventif, présenté avec un plan de trésorerie détaillé, tourne généralement autour de 4 à 6 %, soit moitié moins. Sur 150 000 € mobilisés sur la période tendue mars-juillet, la différence peut représenter 1 500 à 3 000 € d’économies nettes.

Surveiller les acomptes PAC — l’acompte PAC tombe habituellement en octobre-novembre. Si votre dossier comporte des anomalies (surfaces en litige, écarts de déclaration), cet acompte peut être retardé ou partiellement bloqué. Déposez votre déclaration tôt, vérifiez votre dossier via le téléservice Telepac, et corrigez les erreurs avant le 31 mai.

Scénario de crise : une mauvaise récolte sur l’année

L’impact d’une récolte catastrophique — sécheresse, grêle, excès d’humidité — va bien au-delà de la perte de revenu immédiate. Sur l’exploitation de 280 ha prise en exemple, une récolte réduite de 40 % (rendements céréaliers à 4 t/ha au lieu de 7 t/ha) décalerait les entrées de juillet de 100 000 € environ. Mais les charges de mars-mai sont déjà payées. Résultat :

- Le point bas de mai-juin passe de –150 k€ à –250 k€ de besoin de trésorerie cumulé

- La ligne de crédit de campagne négociée en janvier devient insuffisante

- L’exploitant doit renégocier en urgence — dans les pires conditions de négociation

Les exploitants qui surmontent ces années difficiles sans casse financière ont généralement en commun : une ligne de crédit préventive calibrée sur le scénario défavorable, une partie des céréales vendue à terme (sécurisant ainsi une recette plancher), et un suivi de trésorerie mensuel qui a permis d’alerter le banquier plusieurs semaines avant le point critique.

Ce que la trésorerie révèle sur l’exploitation

Une exploitation dont la trésorerie est constamment en tension malgré de bonnes marges brutes souffre souvent d’un ou plusieurs de ces problèmes :

- Charges de structure trop élevées : loyers de fermage excessifs par rapport à la marge brute du foncier, emprunts de mécanisation trop lourds

- Investissements mal financés : apport propre insuffisant lors d’un achat de matériel, financement court terme d’actifs long terme

- Délais de paiement clients trop longs : grains en dépôt non vendus pendant 6 mois, en attendant un meilleur prix, pendant que les charges continuent de tomber

Avoir les données de trésorerie proprement suivies dans iPlantia permet d’en discuter avec son conseiller de gestion ou son banquier avec des chiffres réels — et non des estimations de mémoire.

Trésorerie et rentabilité : deux indicateurs complémentaires

La trésorerie dit si l’exploitation peut payer ses factures ce mois-ci. La marge brute par culture dit si les cultures sont rentables. Les deux ensemble donnent une vision complète de la santé économique de l’exploitation.

Une exploitation très rentable sur le papier peut mourir d’un manque de liquidités (cas classique des années de très bonne récolte où l’exploitant a trop investi). À l’inverse, une trésorerie positive à court terme peut masquer une rentabilité structurellement insuffisante.

C’est la confrontation régulière de ces deux indicateurs — marge brute par culture et prévisionnel de trésorerie — qui permet de piloter une exploitation agricole avec la même rigueur qu’une PME.

Voir aussi : Marge brute par culture → · Registre phytosanitaire en ligne →

Suivre votre trésorerie agricole avec iPlantia →